|

Lesen Sie, ob Russland wirklich ein „Must Have“ für Anleger ist...

Sie wissen: Für meinen neuen Trendaktien-Report screene ich konsequent nach solchen Trendaktien, die extrem attraktive fundamentale Bewertungsniveaus aufweisen. Die Börsenhistorie zeigt ganz klar, dass die Kombination aus Value und Trend hohe Überrenditen für Anleger bringt.

Günstige Einzelaktien finden sich bevorzugt in günstigen (nationalen) Märkten. Speziell russische Aktien erscheinen derzeit als unschlagbar günstig. Allerdings ist das schon seit einigen Jahren so und Value-Investoren wissen: Günstig alleine bringt keine Performance. Es müssen auch Katalysatoren vorhanden sein, die den Markt zu einer Neubewertung veranlassen. Diese scheinen bisher in Russland gefehlt zu haben.

Warum Russland so günstig ist

Die Discountpreise haben natürlich Ursachen:

1. Das ehemalige Zarenreich hat eine alternde Bevölkerung und eine schrumpfende Zahl an Arbeitskräften.

2. Die Regierung mischt sich immer noch stark in die Belange vieler Firmen ein, besitzt oft sogar die Aktienmehrheit (z.B. bei Gazprom).

3. Die Korruption ist hoch, insbesondere in Geschäften und Institutionen, die mit der Regierung in Beziehung stehen.

4. Die gesetzgeberischen Schutzmechanismen für privates Eigentum sind schwach. Für Aktionäre besteht somit in Einzelfällen die Gefahr einer Enteignung.

Die Punkte 1 bis 3 führen zu einer sehr geringen Produktivität der russischen Wirtschaft. Die Arbeitsproduktivität liegt bei 40 Prozent des US-Levels. Das entspricht dem niedrigsten Wert für Gesamteuropa.

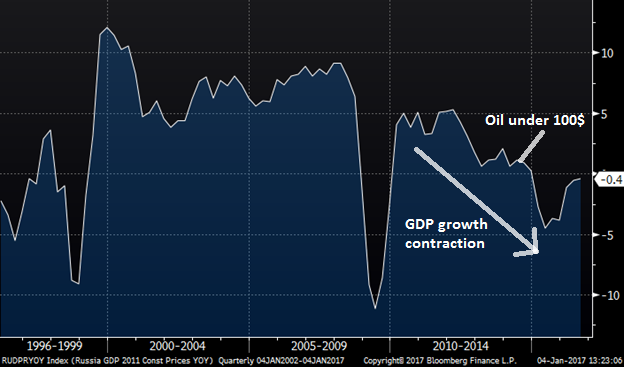

Jahrelang hat Russland von den historisch ungewöhnlich hohen Ölpreisen profitiert. So konnte sich Präsident Vladimir Putin einen aufgeblähten Beamtenapparat leisten und hohe Renten bezahlen, um seine Wählerschaft zufrieden zu stellen. Das ist der eigentliche Grund dafür, dass die Arbeitslosenquote mit 5,4 Prozent so niedrig ist. Die gravierenden strukturellen Schwächen sind übertüncht worden.

Entsprechend war die Wirtschaft dann bei fallendem Ölpreis und in der Folge sinkenden Einnahmen besonders anfällig.

Quelle: staticseekingalpha

Das Bruttoinlandsprodukt ging proportional zum Ölpreisverfall stark zurück. Der Tiefpunkt der Rezession war dann 2015 bei einem Minus von drei Prozent erreicht. Auch in 2016 dürfte die Wirtschaftsleistung noch leicht negativ gewesen sein.

Trotzdem starteten russische Aktien im vergangenen Jahr ein fulminantes Comeback. Der wieder deutlich steigende Ölpreis und die Spekulation auf eine mögliche Verbesserung der politischen Beziehungen Russlands zum Westen in Folge der Trump-Wahl zum Jahresende hin, entfalteten ihre Wirkung. Strukturell hat sich aber nicht viel getan.

Was machen wir nun als Anleger daraus?

Die schlechte Nachricht ist, dass keine unmittelbaren Katalysatoren in Sicht sind. Es ist nicht wirklich absehbar, ob und wann die strukturellen Schwierigkeiten bekämpft werden. Putin ist derzeit vor allem mit der Außenpolitik beschäftigt. Hier gab es diese Woche hinsichtlich der Beziehungen mit den USA auch noch einen Rückschlag: Trump will die Sanktionen gegenüber Russland zunächst aufrechterhalten. Investoren hatten ja auf eine Beendigung gehofft.

Innenpolitisch wurde das Engagement des Staates bei Firmen aus dem Ölsektor sogar noch verstärkt. Die staatliche Rosneft hat Bashneft und TNK-BP aufgekauft, so dass mit Lukoil nur noch eine große Ölgesellschaft im Privatbesitz verbleibt.

Die gute Nachricht: Das braucht uns als Value-Anleger nicht wirklich zu interessieren.

Wertorientierte Investoren versuchen nicht, die Zukunft zu prognostizieren. Das ist ein Unterfangen an dem bekanntlich auch die intelligentesten und bestinformierten Marktstrategen immer wieder scheitern.

Wir halten uns strikt an das vorliegende Zahlenmaterial (© Starcapital AG). Auf Basis des zyklisch adjustierten KGVs (CAPE-Ratio) ist Russland mit einem Wert von 5,9 das mit großem Abstand günstigste unter den 20 betrachteten Ländern. Die zu erwartende, aus historischen Datenvergleichen abgeleitete, wahrscheinliche jährliche Rendite über die kommenden zehn bis 15 Jahre liegt damit bei 14,6 Prozent per anno gegenüber 5,6 Prozent per anno im weltweiten Durchschnitt.

Wann genau die Unterbewertung abgebaut wird, wissen wir nicht. Es ist aber wahrscheinlich, dass es innerhalb dieses Zeitraums passieren wird. Das gilt nicht nur für Russland, sondern auch für andere sehr günstige Aktienmärkte in Osteuropa, Südeuropa oder auch in Südamerika.

Die Denkweise dahinter: Je größer die Missstände, umso größer das Verbesserungspotenzial. Sollte es Russland mittelfristig gelingen, die Produktivität um zehn, 20 oder gar 30 Prozent zu erhöhen, würde das der Wirtschaft einen enormen Schub verleihen. Gleichzeitig würde das der Markt honorieren, in dem er russischen Aktien eine höhere Bewertung zubilligt.

Da kommt dann im Prinzip der gleiche Effekt zum Tragen wie bei Einzelaktien, die aus bestimmten Gründen ihre Gewinnwachstumsgeschwindigkeit erhöhen und dann vom Markt doppelt belohnt werden: In dem der Kurs quasi von zwei Seiten Schub erhält, einmal wegen der steigenden Gewinne selbst und einmal weil der Markt diese steigenden Gewinne in die Zukunft fortschreibt und deshalb der Aktie eine höhere Bewertung zubilligt.

Klumpenrisiko vermeiden

Trotz günstiger Bewertung lässt sich nicht wegdiskutieren, dass bei politisch und strukturell heiklen Märkten wie Russland immer ein Restrisiko eines Komplettzusammenbruchs besteht. Zudem ist in solchen Märkten mit erhöhter Volatilität zu rechnen.

Die Idee ist deshalb, gleich in einen ganzen Korb günstig bewerteter Aktien aus günstig bewerteten Regionen zu investieren, um solche Risiken auf verschiedene günstige Märkte und Regionen zu diversifizieren.

Die derzeitige geographische Verteilung der günstigen Märkte eignet sich für diesen Zweck hervorragend: Denn mit Osteuropa / Südeuropa, Südamerika und bestimmten asiatischen Ländern wie Singapur und Taiwan können Sie ihre Investments über mindestens drei Kontinente streuen.

Denkbar ist auch, diese Länder nur als Beimischung bei der Allokation zu verwenden und sich für die Hauptinvestments auf den Markt zu konzentrieren, in dem Sie sich am besten auskennen. Für die meisten Leser wird dies der deutsche bzw. der österreichische oder der Schweizer Markt sein. Berücksichtigen Sie dabei, dass der deutsche Markt mit einer CAPE-Ratio von 18,6 günstiger als der Schweizer Markt ist, der bei 21,5 liegt.

Österreich ist in der oben verlinkten Tabelle nicht aufgeführt, gehört auf Basis dieser Übersicht von Meb Faber, der eine leicht veränderte Methodik verwendet (neben dem CAPE werden hier noch weitere zyklisch adjustierte fundamentale Bewertungskennzahlen verwendet), aber mit einem Wert von 13 zu den günstigsten Märkten.

Inzwischen gibt es eine relativ große Auswahl an börsengehandelten Fonds, die solche nationalen Märkte 1:1 abzubilden versuchen. Beispielsweise kommt für Osteuropa hier der Amundi ETF MSCI Eastern Europe Ex Russia für ein ETF-Portfolio in Frage.

Er deckt verschiedene osteuropäische Märkte ab, klammert dabei aber Russland aus. Obwohl der Wert je Anteilsschein seit meiner ersten Empfehlung im Geldanlage-Report vom 14.01.2017 weiter gestiegen ist, ist das Fondsvolumen sogar noch weiter zurückgegangen. Das zeigt ein erstaunliches Desinteresse vieler Anleger an dieser Region. Unser Chartprovider weist inzwischen nur noch die Notiz in US-Dollar am Handelsplatz London aus (siehe unten):

AMUNDI Eastern Europe Ex Russia (ISIN:

FR0010717074) |

|

WKN / Kürzel |

Fondsvolumen |

Verw.vergütung |

Kurs |

A0RF41 / CE9 |

18,4 Mio. EUR |

0,45% |

253,49 EUR |

Ein Vorteil eines solchen ETF-Portfolios sind die niedrigen Gebühren. Der Amundi verlangt nur eine Verwaltungsvergütung von 0,45 Prozent, was einem Bruchteil dessen entspricht, was aktiv gemanagte Fonds nehmen.

Allerdings kann es sein, dass ein solch kleiner Fonds früher oder später eingestellt wird, weil er nicht rentabel für den Anbieter ist. Möglicherweise wird er dann mit einem anderen Fonds zusammengelegt. Daraus entsteht keine Gefahr für ihre Anteile, aber eventuell zusätzliche Kosten beim Umdisponieren Ihrer Anlage.

Ich persönlich kombiniere in meinem Börsendienst Trendaktien-Report (www.trendaktien-report.de) die grundsätzlich erhöhten Renditechancen dieser nationalen Märkte mit den Vorteilen der Trending Value-Strategie. Das heißt, ich suche entweder besonders aussichtsreiche Einzelwerte aus den betreffenden Ländern für mein Portfolio oder ich investiere in solche nationalen ETFs, die auch aus Trendaspekten Kaufsignale liefern.

MEIN FAZIT:

Es gibt einige stichhaltige Gründe dafür, warum russische Aktien derzeit und eigentlich schon seit Jahren so günstig bewertet sind. Das ändert aber nichts daran, dass dieser Markt auf Sicht von einigen Jahren exzellente Renditechancen hat. Selbst wenn bspw. nur relativ geringe Verbesserungen bei der derzeit erschreckend geringen Arbeitsproduktivität im Land gelingen, winkt eine drastische Beschleunigung des Wirtschaftswachstums.

Für uns als Anleger geht es darum, in einen Korb dieser auf Basis des zyklisch adjustierten KGVs extrem günstigen Märkte zu investieren, um so langfristig deutlich überdurchschnittliche Renditen zu erzielen.

In meinem Premium-Dienst Trendaktien-Report optimiere ich die Performance-Chancen, in dem ich auf besonders attraktive Einzelwerte aus diesen Märkten (und auch vom deutschen Aktienmarkt) setze. Melden Sie sich unter www.trendaktien-report.de an, wenn Sie künftig mit dabei sein möchten.

Hinweispflicht nach §34b WpHG: Die Geldanlage-Report-Redaktion ist in den genannten Wertpapieren / Basiswerten zum Zeitpunkt des Publikmachens des Artikels nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

Mein Tipp:

Liebe Geldanleger,

heute möchte ich Ihnen die Experten für Zertifikate und Optionen vorstellen: Stefan Böhm und Dr. Detlef Rettinger. Zusammen sind Sie seit über 50 Jahren an der Börse aktiv.

Die Leser ihres Premium-Dienstes DaxVestor wissen die Erfahrung der Beiden und die Performance ihrer Depots sehr zu schätzen. Da wir uns über gemeinsame Freunde gut kennen, habe ich Stefan und Detlef gebeten, mir mal ein paar interessante Daten von ihrem Depot zu schicken:

Stefan´s Tipp:

+100% Gewinn mit Long-Hebelzertifikaten auf den französischen Hersteller von Röhren für die Öl- und Gasindustrie, Vallourec (WKN: 852809).

Nicht zuletzt der wieder steigende Ölpreis hat die Aktie in den letzten Handelstagen stark beflügelt!

Das von mir empfohlene Zertifikat konnte aufgrund des Hebels natürlich noch deutlich stärker zulegen als die Aktie – meine Leser konnten Ihr Geld somit verdoppeln!

Übersicht über die letzten Gewinne:

+100% Gewinn

+57% Gewinn mit Siltronic in nur 10 Tagen

+64% Gewinn mit ASML in nur einem Monat

+100% Gewinn mit Vallourec in nur 4 Wochen

Sie möchten das auch? Dann klicken Sie jetzt hier...

3 Monate GRATIS (Laufzeitverlängerung)

Nur bis morgen, Sonntag 05.02.2017

+ Geschenke im Wert von 189 Euro. Jetzt sichern!

Hier ein Blick auf den aktuellen Stand des Trading-Depots:

Alle Positionen sind im Plus. Bevor Sie irgendwo einsteigen sollten Sie sich aber über das Premium-Magazin DaxVestor erst versichern, wo sich noch ein Einstieg lohnt.

Jetzt den DaxVestor sichern!

- 3 Monate GRATIS Laufzeitverlängerung

- Geschenke im Wert von 189 €

Bis Sonntag, 05.02.2017. Hier klicken...

|